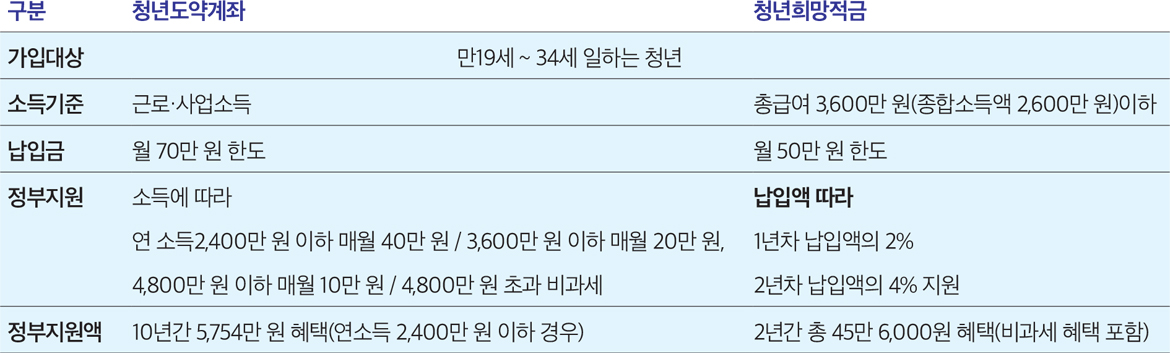

청년도약계좌는 연소득에 제한 없이 가입 가능하다는게 청년희망적금과 크게 다른 점이다. 청년희망적금은 연소득 3천6백만 원 이하로 제한이 있었지만, 청년도약계좌는 연소득에 제한없이 나이 조건이 맞으면 누구나 가입 할 수 있다.

청년도약계좌는 소득이 많아서 지원금을 받지 못하더라도 금리가 시중 금융기관보다 높고 비과세와 소득공제 혜택까지 있어 가입을 안 할 이유가 없다. 특히 10년 동안 적금을 넣으면서 소득공제를 받을 수 있다. 다만, 가입 기간이 길다는 점이 결혼, 주택구입 등 목돈이 들어 갈 수 있어서 중도해지 가능성을 따져 봐야 한다.

최대 1억 목돈 마련…

청년도약계좌

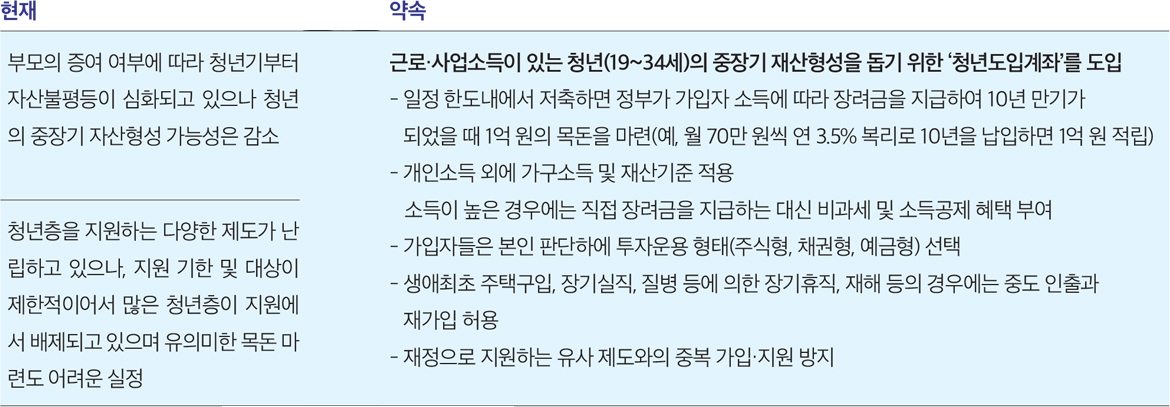

윤석열 대통령 당선인이 주요 공약 중 하나로 내세운 ‘청년도약계좌’에 대한 관심이 뜨겁다.

‘청년도약계좌’는 청년들의 목돈 마련의 기회를 주기 위해 고안된 상품으로,

지난 3월 조기마감된 ‘청년희망적금’과 기본 골격은 비슷하다.

청년희망적금이 2년 만기 납입 시 연 최고 10%의 금리 효과를 볼 수 있는 반면,

청년도약계좌는 매달 70만 원 한도 안에서 일정액을 저축하면 정부가 10~40만 원을 더해 10년 만기 1억을 만들어주는 방식이다.

청년도약계좌와 희망적금 비교

또한 청년도약계좌는 주식형, 채권형, 예금형 중에 본인이 투자운용형태를 선택할 수 있다. 여기서 꼭 기억해야 할 점은, 청년희망적금과 중복가입이 안된다는 것이다. 다만 이미 청년희망적금에 가입한 경우, 본인이 원하면 청년도약계좌로 갈아탈 수 있게 한다는 내용이 나오고 있다. 청년도약계좌나 청년희망적금은 청년목돈 마련을 위한 상품이지만 가입기간의 차이가 커 나에게 맞는 조건을 고민해 봐야 한다. 중도에 해지하면 혜택을 못 받을 수 있기 때문이다.